SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. option-systems |итоги июня...

- 02 июля 2011, 18:02

- |

- Александр Шадрин

По итогам июня счет по опционам-фьючерсам вырос на +0,22% (ММВБ +0,02%). Результат нулевой. Эквити с начала года:

Счет пока в зоне восстановления, думаю, скоро этот процесс ускориться: веду работу над улучшением работы систем, отметается всё не нужное, что-то вводиться новое.

Из стратегий можно в очередной раз отметить успех регулярной продажи фьючерсов (стренгл и стредл), плюс в этот раз на хэджировании не пришлось ничего потерять. Убытки принесли направленные позы, сейчас отказываюсь от пут-спредов (пользы в них не вижу совсем, при боковике теряешь, при движении против теряешь, при нужном движении — мало зарабатываешь), из направленных стратегий оставлю лишь простую продажу опционов (получается чем проще, тем лучше). Совсем отказываться от направленных поз нельзя, даже не смотря на «плохие» сигналы системы принятия решений. «Ловушка кукловода» (система основанная на расчете точки минимальных выплат) дала убыток, но терпимый. Посмотрим, что дальше.

Вот основная проблема в этом месяце возникла при работе с календарными спрэдами - это ПРОСКАЛЬЗОВАНИЕ! Получается в теории по сигналу я должен войти в синтетическую позицию по одной цене, а вход получается по другой совсем. Втеории система в плюсе, на практике ноль. Например, начинаю выставлять заявки на продажу путов и коллов, или покупку, выставил, тут проблема не в скорости выставления заявок. Выставляю по теоретической цене, и рынок на 0,2-0,3% двигается вверх или вниз, и получается одну «ногу» исполняют, а вторую нет, и в догонку уже приходиться покупать дороже или продавать дешевле.

( Читать дальше )

Счет пока в зоне восстановления, думаю, скоро этот процесс ускориться: веду работу над улучшением работы систем, отметается всё не нужное, что-то вводиться новое.

Из стратегий можно в очередной раз отметить успех регулярной продажи фьючерсов (стренгл и стредл), плюс в этот раз на хэджировании не пришлось ничего потерять. Убытки принесли направленные позы, сейчас отказываюсь от пут-спредов (пользы в них не вижу совсем, при боковике теряешь, при движении против теряешь, при нужном движении — мало зарабатываешь), из направленных стратегий оставлю лишь простую продажу опционов (получается чем проще, тем лучше). Совсем отказываться от направленных поз нельзя, даже не смотря на «плохие» сигналы системы принятия решений. «Ловушка кукловода» (система основанная на расчете точки минимальных выплат) дала убыток, но терпимый. Посмотрим, что дальше.

Вот основная проблема в этом месяце возникла при работе с календарными спрэдами - это ПРОСКАЛЬЗОВАНИЕ! Получается в теории по сигналу я должен войти в синтетическую позицию по одной цене, а вход получается по другой совсем. Втеории система в плюсе, на практике ноль. Например, начинаю выставлять заявки на продажу путов и коллов, или покупку, выставил, тут проблема не в скорости выставления заявок. Выставляю по теоретической цене, и рынок на 0,2-0,3% двигается вверх или вниз, и получается одну «ногу» исполняют, а вторую нет, и в догонку уже приходиться покупать дороже или продавать дешевле.

( Читать дальше )

- комментировать

- ★1

- Комментарии ( 17 )

Блог им. option-systems |Где утренние гэпы?

- 06 апреля 2011, 20:57

- |

- Александр Шадрин

Уже 12 сессий подряд на фьючерсе на индекс РТС утром на открытии нет гэпа (изменение на первой 5-мин свечи более +-0,5%, около +-1000 п.) . Почему ?

Раньше в порядке вещей на открытии были движения сразу (никто не успевал) — рынок улетал в космос или падал в тар-тары на 2000-4000 п.

Сейчас мы стали отрабатывать Америку вечером, а утром всё спок. Как это долго продлиться?

Раньше в порядке вещей на открытии были движения сразу (никто не успевал) — рынок улетал в космос или падал в тар-тары на 2000-4000 п.

Сейчас мы стали отрабатывать Америку вечером, а утром всё спок. Как это долго продлиться?

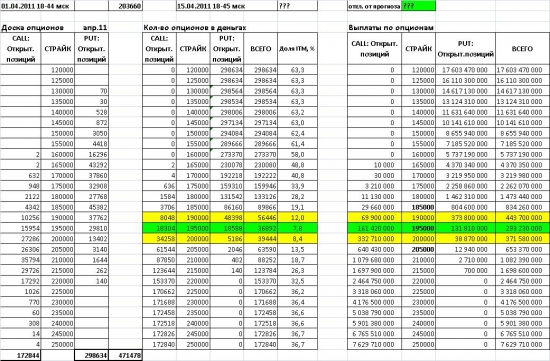

Блог им. option-systems |15 апреля RIM=195000 ? ловушка кукловода

- 03 апреля 2011, 10:58

- |

- Александр Шадрин

За прошедшую неделю совокупный открытый интерес по апрельской серии на фьючерс RIM вырос на +18,9% (и составляет более 471 тыс.). Фьючерс RIM за неделю вырос на +4390 п., но точка минимальных выплат по апрельским опционам осталась на 195000, как и на прошлой неделе.

До апрельской экспирации осталось 2 недели, сейчас рынок на пике, коллы улетели в небеса. И если сейчас их продать, зная, что рынок будет ниже, а не выше, чем сейчас, то прибыль будет хорошая. Сейчас и будет самое интересное?! Сейчас кукловод маркейт-мейкеры продают дорогие коллы, и возможно, хэджируются фьючерсом (беквардация сократилась до 3800п.).

Но эти предположения пока из области алхимии, нужно еще посмотреть. Всю июньскую серию (апрель, май, июнь) опционов проработаю. Во-первых, какой будет % точных прогнозов, величина отклонения от прогноза, и во-вторых, с помощью каких опционых стратегий целесообразнее будет отработать эту информацию.

До апрельской экспирации осталось 2 недели, сейчас рынок на пике, коллы улетели в небеса. И если сейчас их продать, зная, что рынок будет ниже, а не выше, чем сейчас, то прибыль будет хорошая. Сейчас и будет самое интересное?! Сейчас кукловод маркейт-мейкеры продают дорогие коллы, и возможно, хэджируются фьючерсом (беквардация сократилась до 3800п.).

Но эти предположения пока из области алхимии, нужно еще посмотреть. Всю июньскую серию (апрель, май, июнь) опционов проработаю. Во-первых, какой будет % точных прогнозов, величина отклонения от прогноза, и во-вторых, с помощью каких опционых стратегий целесообразнее будет отработать эту информацию.

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс